Arianna Agosto

L’emergenza Covid-19 e le sue pesanti ricadute sull’economia reale hanno riportato alla ribalta il tema del credito bancario quale fondamentale misura di sostegno alle imprese. Nell’erogazione di prestiti alle imprese giocano un ruolo fondamentale il rischio di credito e la sua valutazione da parte di banche e agenzie specializzate, che si sostanzia nell’attribuzione del rating.

Il rating è una valutazione sintetica del merito di credito ed esprime la capacità di un debitore di onorare le proprie obbligazioni integralmente e nei tempi contrattualmente previsti. L’attribuzione del rating si basa su valutazioni sia quantitative, che derivano dall’applicazione di modelli statistici, sia qualitative.

Le prime consistono nell’assegnazione al debitore di uno score: un punteggio che esprime la sua probabilità di insolvenza, calcolata sulla base di variabili finanziarie e reddituali, nonché, se l’impresa è già stata finanziata in passato, del suo comportamento creditizio (puntualità nei pagamenti, presenza di scaduti, ecc.). Gli aspetti qualitativi riguardano, per esempio, la posizione competitiva dell’azienda, le prospettive del settore produttivo in cui opera e la qualità del management.

La crescente importanza dei modelli di rating ha portato, negli ultimi anni, ad un notevole cambiamento nei profili professionali ricercati dagli istituti bancari, dove analisti quantititativi con solide basi matematiche e statistiche, unite ad abilità informatiche e di gestione di basi dati complesse, si affiancano a figure più tradizionali come gli analisti di credito.

La statistica ha, dunque, assunto un ruolo importante nelle dinamiche del sistema creditizio. Ma come può essere di ulteriore aiuto nella valutazione del merito di credito, in un momento in cui le esigenze di liquidità delle imprese si accompagnano ad un crescente rischio di insolvenza? E come possono essere tenuti in debita considerazione i rischi di contagio creditizio, ovvero l’incremento della probabilità di default delle singole aziende che si origina dalle relazioni finanziarie e commerciali che le legano o dall’appartenenza ad uno stesso settore economico o area geografica?

Un recente filone della letteratura statistica sul rischio di credito si è posto l’obiettivo di incorporare misure del contagio finanziario, finora studiato principalmente in ambito macroeconomico, nei modelli di rating utilizzati dalle banche. Tale approccio si basa sull’utilizzo di una modalità di rappresentazione nota come network (Barabasi, 2016).

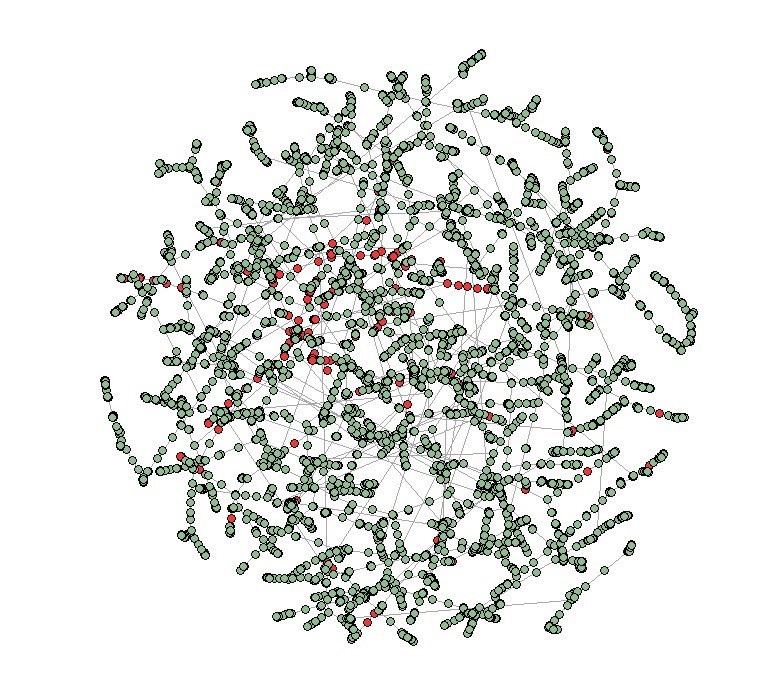

I network sono raccolte di punti, detti “vertici”, uniti da linee o “archi” (si veda l’esempio in Figura 1). Nelle applicazioni creditizie, ad ogni vertice corrisponde un’impresa, mentre gli archi rappresentano le relazioni presenti tra di esse. Per esempio, se il network si propone di rappresentare relazioni commerciali, due aziende sono collegate se tra queste intercorrono rapporti di business.

Figura 1 – Rappresentazione network di un campione di PMI italiane: in rosso le imprese insolventi, in verde quelle sane. Fonte: Giudici et al. (2020).

La rappresentazione network permette, inoltre, di ottenere misure sintetiche della posizione di un’impresa nella sua rete: ad esempio, un’azienda è più centrale di un’altra se presenta un maggior numero di collegamenti. Giudici et al. (2020) hanno mostrato che includere misure di centralità tra i fattori di rischio considerati in un modello di rating ne migliora significativamente la capacità di prevedere l’insolvenza.

L’analisi network può anche agevolare l’individuazione di gruppi di imprese con livelli di rischiosità simile, cui possono, quindi, essere applicati modelli differenti, come in Ahelegbey et al. (2019). Inoltre, la costruzione di reti basate sulle transazioni finanziarie o sui flussi commerciali, come in Agosto et al. (2019), permette di considerare il rischio che il fallimento di un’impresa incrementi la probabilità che un’altra, cliente o fornitrice, divenga insolvente.

La crisi provocata dall’emergenza Covid sta impattando in modo differente sui vari settori economici, anche in funzione delle relazioni che li legano. Una metodologia network che considera le relazioni sia tra le imprese sia tra i settori di appartenenza è stata recentemente proposta da Agosto et al. (2020).

Riferimenti bibliografici

- Agosto, A., Giudici, P. and Ahelegbey, D.F. (2020). Tree networks to assess financial contagion. Economic Modelling, 85, 349-366.

- Agosto, A., Giudici, P. and Leach, T. (2019). Spatial Regression Models to Improve P2P Credit Risk Management. Spatial Regression Models to Improve P2P Credit Risk Management. Frontiers in Artificial Intelligence, 2:6.

- Ahelegbey, D.F., Giudici, P. and Hadji-Misheva, B. (2019). Latent factor models for credit scoring in P2P systems. Physica A: Statistical Mechanics and its Applications, 522, 112-121.

- Barabasi, A.L. (2016). Network Science (2016). Cambridge University Press.

- Giudici, P., Hadji-Misheva, B. and Spelta, A. (2020). Network based credit risk models. Quality Engineering, 32:2, 199-211.