Lorenzo Di Biagio

Istat – Servizio per l’analisi dei dati e la ricerca economica, sociale e ambientale

“[L’importanza della tassazione societaria] non risiede tanto nella capacità di raccogliere una quantità considerevole di risorse quanto nel fatto che essa è in grado di condizionare le scelte delle imprese” [Paolo Panteghini, “La tassazione delle società”, Bologna, il Mulino, 2009 – pag. 9].

Negli ultimi quattro anni all’interno dell’Istat è stato sviluppato il modello di simulazione per la tassazione d’impresa, Istat-MATIS (Modello per l’Analisi della Tassazione e degli Incentivi alle Società)[3,4]. Istat-MATIS consente di analizzare ex-ante le possibili conseguenze delle riforme fiscali, specialmente in termini distributivi (quali imprese ci guadagnano di più? quali ne risultano svantaggiate?). E proprio le parole del prof. Panteghini permettono di capire per quale motivo l’Istat abbia voluto investire nella realizzazione di questo modello: riuscire a valutare ex-ante gli effetti dei provvedimenti fiscali, in termini di premiati e perdenti e di redistribuzione del carico fiscale, può aiutare a comprendere il potenziale di sviluppo dell’economia italiana e può offrire ai policy makers supporto empirico alle loro scelte.

Dato che la tassazione societaria è piuttosto complessa, e ha impatti diversi su imprese con differenti caratteristiche, si è reso necessario sviluppare un modello simulativo che riproduca la base imponibile e il debito di imposta per ogni impresa. Ovvero un modello di microsimulazione, un insieme di procedure di calcolo che simulino la posizione fiscale di ogni società, consentendo di effettuare confronti tra gruppi di imprese classificate in base – ad esempio – alla grandezza, all’attività economica prevalente, alla localizzazione geografica.

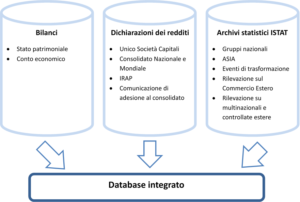

Il modello Istat-MATIS trae spunto da esperienze precedenti [1,2], integrandole e sviluppandole. Istat-MATIS non si basa esclusivamente sui dati di bilancio (largamente incompleti ai fini del calcolo della base imponibile) ma su un sistema integrato di fonti amministrative (bilanci), fiscali (dichiarazioni dei redditi) e statistiche (archivio ASIA e altre rilevazioni). Si veda la Figura 1. Il database contiene dati di impresa per tutte le società di capitali, e nella versione attualmente utilizzata copre un periodo temporale di sette anni (dal 2008 al 2014), per un totale di quasi sette milioni e mezzo di record. Il panel non è bilanciato, ed è quindi al riparo da distorsioni da selezione.

Figura 1 – Il database integrato di Istat-MATIS

Inoltre Istat-MATIS è un modello multiperiodale, ovvero consente di simulare le componenti della tassazione a carattere pluriennale (come ad esempio i riporti delle perdite o di altre agevolazioni). In tal modo è possibile avere un’idea precisa della dinamica della tassazione anno dopo anno e valutare con più accuratezza quelle riforme che entrano in vigore gradualmente nel tempo.

L’Istat utilizza correntemente il modello Istat-MATIS per l’elaborazione dei report sulla valutazione delle riforme fiscali [5,6] e anche per ulteriori analisi per le audizioni parlamentari o per il rapporto annuale. Per far intuire le potenzialità del modello e descriverne la metodologia se ne riporta qui di seguito un esempio di applicazione.

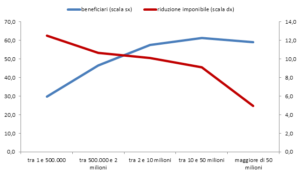

Nel 2011 il governo Monti con il decreto “Salva-Italia” ha introdotto un’agevolazione fiscale denominata ACE (Aiuto alla Crescita Economica) che consente alle imprese una deduzione dal reddito commisurata al nuovo capitale proprio immesso nella società dal 2011 in poi; si tratta quindi di una misura incrementale che sviluppa la sua forza nel tempo. È interessante a questo punto capire quali imprese se ne avvantaggino maggiormente e in che misura il trascorrere degli anni influisca sull’agevolazione.

Nella Figura 1 le imprese sono state suddivise in classi crescenti di fatturato (asse delle ascisse), e per ogni classe è riportata la percentuale dei beneficiari dell’ACE per il 2016 (scala sinistra) e la riduzione dell’imponibile dovuta all’ACE sempre per il 2016 (scala destra). Come atteso, la percentuale dei beneficiari aumenta con la dimensione dell’impresa. Meno intuitivi sono invece gli effetti sulla riduzione dell’imponibile, che risulta percentualmente più significativa per le imprese più piccole. Evidentemente il processo di rafforzamento patrimoniale per le piccole imprese è più rapido, e anche in questo si manifesta la natura incrementale dell’ACE.

Figura 2 – Introduzione dell’ACE: beneficiari e riduzione dell’imponibile per classi di fatturato. Punti percentuali. Anno 2016. Fonte: [6]

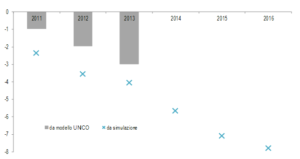

Per il calcolo dell’ACE nel 2016 si sono utilizzati i dati del 2013 (e degli anni precedenti), come se la misura fosse stata introdotta nel 2008 anziché nel 2011. Infatti non è possibile simulare i provvedimenti fiscali sui dati fiscali dell’anno della loro entrata in vigore, perché le imprese compilano la denuncia dei redditi l’anno successivo e altri mesi sono necessari per la trasmissione dei dati e l’elaborazione. Perciò la simulazione consiste nello slittare all’indietro nel tempo la data di introduzione dei provvedimenti. Ciò consente di evitare di proiettare nel futuro i dati fiscali e di bilancio, operazione che introdurrebbe un elevato grado di arbitrarietà. Naturalmente questo approccio ha dei limiti: non può tener conto né di eventuali divergenze nel quadro macroeconomico tra il periodo simulato e il periodo delle dichiarazioni fiscali, né delle eventuali risposte comportamentali delle imprese. Nella Figura 2 è riportata la riduzione percentuale dell’imponibile dovuta all’ACE per gli anni di imposta 2011-2016, sia utilizzando i dati reali dalle dichiarazioni fiscali UNICO – Società di Capitali (2011-2013) sia i dati simulati (2011-2016, sulla base delle annualità 2008-2013). Si può notare una sovrastima (che si riduce nel tempo) dei nostri calcoli rispetto ai dati osservati, dovuta essenzialmente a una maggiore consistenza delle fonti interne di finanziamento nei primi anni della crisi. Tuttavia si noti anche come la procedura multiperiodale di simulazione riesca a cogliere correttamente la tendenza di crescita dell’agevolazione e a stimarla pure per gli anni successivi.

Figura 3 – Effetti dell’ACE: diminuzione dell’imponibile; confronto tra la simulazione attraverso il modello Istat-MATIS e i dati fiscali da UNICO-SC. Punti percentuali. Fonte: [6]

Bibliografia

[1] Bontempi M.E., Giannini S., Guerra M.C., Tiraferri A. (2001). Incentivi agli investimenti e tassazione dei profitti: l’impatto delle recenti riforme fiscali sul “cash flow” delle società di capitali. Politica economica, vol. 3, p. 249-284

[2] Caiumi A. (2006). La riduzione selettiva del costo del lavoro nella finanziara per il 2007: considerazioni ed impatti. Rapporto ISAE 2006, p. 179-188

[3] Caiumi A. (2015). Nuovi strumenti per la misurazione della pressione fiscale sulle imprese. Statistica & Società, vol. 1, p. 39-41

[4] Caiumi A., Di Biagio L. (2015). Corporate Effective Taxation in Italy using a new microsimulation model (Istat–MATIS). Istat Working Papers, 13

[5] Istat (2014). Comunicato «Gli effetti dei provvedimenti fiscali sulle imprese» http://www.istat.it/it/archivio/114655

[6] Istat (2016). Comunicato «Gli effetti dei provvedimenti fiscali sulle imprese» http://www.istat.it/it/archivio/185356