Fabio di Sebastiano – Si.Camera scrl

Alessandro Rinaldi – Si.Camera scrl

Per aumentare il distanziamento sociale durante l’emergenza COVID-19, il Governo ha indicato i codici ATECO 2007 delle imprese autorizzate ad operare, decretando la sospensione delle altre attività. La presenza di forti interrelazioni fra attività autorizzate e non mette a rischio il funzionamento delle prime.

Come è noto, al fine di aumentare il contenimento e favorire la gestione dell’emergenza epidemiologica da COVID-19, con i DPCM dell’11 marzo e del 22 marzo 2020 e di modifica di quest’ultimo del 25 marzo 2020, indicando negli allegati gli specifici codici ATECO 2007, sono state definite le attività economiche le cui imprese sono state autorizzate ad operare, laddove per le altre attività è stata decretata la sospensione.

Stante l’esistenza di alcune eccezioni (per l’approfondimento delle quali si rimanda ai testi dei DPCM), con tali provvedimenti si è creata una difficoltà di messa in pratica degli stessi legata alla esistenza di forti interrelazioni tra attività autorizzate e non[1]. Ciò si è verificato in particolare con riferimento alla seconda operazione di restrizione, che si è estesa ad attività di produzione poste a monte di filiere produttive.

Una verifica di queste interrelazioni (e, pertanto, delle potenziali situazioni di difficoltà) può essere condotta a partire dai dati dei 6.000 contratti di rete coinvolgenti 35.306 imprese[2]. I contratti di rete, disciplinati a partire dal DL n. 5 del 10 febbraio 2009, sono un istituto che realizza un modello di collaborazione tra imprese che consente a queste ultime, mantenendo la propria indipendenza, autonomia e specialità, di realizzare progetti ed obiettivi condivisi, incrementando la capacità innovativa e la competitività sul mercato.

Di fatti, quindi, con il contratto di rete si esplicita una collaborazione tra imprese di settori diversi, aventi obiettivi strategici comuni di innovazione e di accrescimento della capacità competitiva dei partecipanti, attraverso modalità concordate per misurare l’avanzamento verso tali obiettivi.

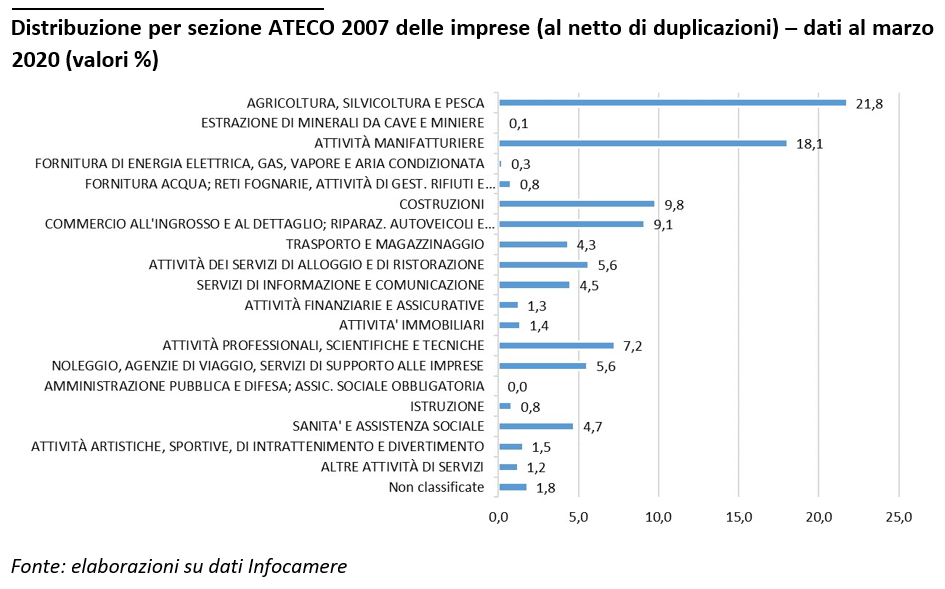

Le attività economiche delle imprese coinvolte nei contratti (al netto di duplicazioni) riguardano un ampio spettro di attività economiche, partendo anzitutto dal settore primario (21,8% delle imprese), passando per manifatturiero (18,1%), costruzioni (9,8%) e attività di servizi diverse tra le quali spiccano il commercio all’ingrosso e al dettaglio (9,1%), trasporti e magazzinaggio (4,3%), alloggio e ristorazione (settore tra i più colpiti dagli effetti dei provvedimenti legati a COVID-19, 5,6%), informazione e comunicazione (4,5%), attività professionali scientifiche e tecniche (7,2%), servizi alle imprese (5,6%) e sanità e assistenza sociale (4,7%).

Distribuzione per sezione ATECO 2007 delle imprese (al netto di duplicazioni) – dati al marzo 2020 (valori %)

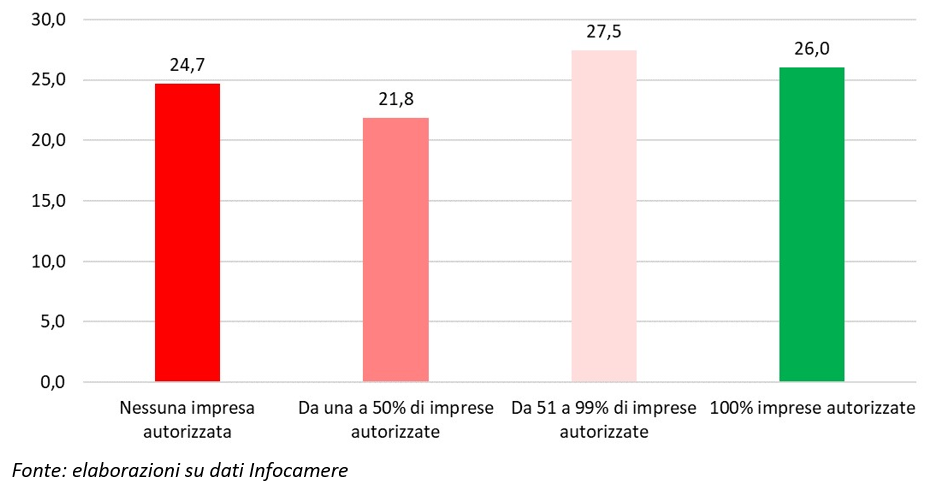

Vendendo allo specifico del tema delle interrelazioni, l’elaborazione condotta sui 6.000 contratti di rete evidenzia una distribuzione che vede solamente poco più di un quarto dei contratti (precisamente 1.561, il 26%) contraddistinti dal 100% di imprese autorizzate.

All’opposto, vi sono un altro quarto di contratti (1.481, il 24,7%) composti totalmente da imprese non autorizzate.

Ipotizzando ruoli di diversa rilevanza delle imprese nelle reti, a questi possiamo aggiungere come contratti posti nella probabile impossibilità di operare un altro 21,8% di contratti (1.310 in termini assoluti) in cui le imprese autorizzate ad operare sono al massimo il 50% del totale.

Si arriva così a una quota decisamente consistente di almeno il 46,5% di contratti di rete per i quali, applicando rigorosamente la decretata sospensione dell’attività, sono posti nell’impossibilità di operare, vanificando gli obiettivi preposti.

Resta un altro 27,5% di contratti nei quali le imprese autorizzate spaziano dal 51% al 99%, e all’interno della quale, va sottolineato, vi è un 13,4% di contratti nei quali le imprese autorizzate raggiungono al massimo i due terzi.

In sintesi, dalle analisi condotte su questa sorta di campione di imprese interrelate (collocate a monte e a valle all’interno della rete), il tema della impossibilità di intervenire su un settore prescindendo (ovvero non danneggiandone) altri appare evidente, e in questo collettivo colpisce almeno la metà delle reti esistenti non mettendole probabilmente nelle condizioni di fatto di operare.

Distribuzione dei contratti di rete per presenza di imprese autorizzate ad operare in base ai DPCM collegati al COVID-19 dell’11 marzo e del 22 marzo 2020 e di modifica di quest’ultimo del 25 marzo 2020 (valori al netto delle imprese non classificate) – dati al marzo 2020 (valori %)

[1] Altre potenziali ambiguità si collegano alla esistenza di possibili attività secondarie delle imprese rispetto alle prevalenti e, nel caso di attività plurilocalizzate, di discrasie tra codici delle imprese e delle relative unità locali.

[2] http://contrattidirete.registroimprese.it/reti/.