Francesco D’Amuri – Banca d’Italia

Eliana Viviano – Banca d’Italia

L’articolo analizza gli effetti dell’attuale epidemia di Covid-19 sull’offerta di lavoro, concentrandosi sull’Italia, il primo paese occidentale ad essere gravemente colpito. Si rileva un calo senza precedenti della ricerca di lavoro a seguito dell’epidemia utilizzando come indicatore dell’intensità della ricerca di lavoro su Internet ad alta frequenza. La conferma di tale tendenza nei prossimi mesi darebbe un contributo negativo alla variazione del tasso di disoccupazione, mitigandone l’aumento in presenza di un probabile calo marcato dei livelli di occupazione.

A partire dal mese di marzo 2020, le misure di distanziamento sociale potrebbero avere un impatto significativo sulle modalità di raccolta dei dati della Rilevazione Continua sulle Forze di Lavoro, in particolare imponendo la sostituzione delle interviste svolte in presenza con quelle telefoniche, che normalmente riguardano le sole re-interviste e non il primo contatto con il nucleo familiare.

È tuttavia difficile valutare ex ante l’impatto di tali innovazioni sulla misurazione delle dinamiche del mercato del lavoro, e in particolare sulla loro piena comparabilità nel tempo. Insieme ai problemi di misurazione, cambiamenti significativi nella propensione a cercare lavoro da parte degli individui potrebbero alterare il contenuto informativo del tasso di disoccupazione, pari al rapporto tra il numero di non occupati che hanno effettuato azioni di ricerca nelle quattro settimane precedenti l’intervista e sono disponibili a lavorare e la forza lavoro, pari alla somma di questo gruppo (i disoccupati) e quello degli occupati. Nell’attuale fase ciclica, è molto probabile che i costi connessi alla ricerca di un impiego aumentino notevolmente a causa delle misure di distanziamento sociale. Insieme alla contrazione della domanda di lavoro, potrebbe pertanto verificarsi una forte riduzione dell’offerta di lavoro e un aumento dello scoraggiamento.

Per analizzare questo fenomeno, utilizziamo le serie storiche mensili sull’incidenza della ricerca di lavoro tramite Google (Google Index, GI). È dimostrato che tali indicatori sono ottimi predittori dell’evoluzione della disoccupazione, in particolare nelle fasi di inversione del ciclo economico.

Il GI per l’Italia è ottenuto come la somma dei sottoindici per le parole chiave “offerte di lavoro”, “indeed” e “subito lavoro” (le ultime due parole identificano popolari motori di ricerca di lavoro), selezionando le sole ricerche che sono classificate nella categoria “Istruzione e Lavoro”. Un sottoindice raggiunge un valore pari a 100 nel mese in cui l’incidenza delle ricerche di una parola chiave sulle ricerche totali eseguite tramite il motore di ricerca Google raggiunge il livello massimo rispetto alla propria serie storica e a quelle delle altre parole chiave selezionate.

Pertanto, l’indice è invariante rispetto al numero di persone che utilizzano Google, ma può riflettere i cambiamenti nel tempo nella loro composizione, se questi sono correlati al fenomeno analizzato e all’intensità di utilizzo di Internet. Ad esempio, un aumento dei disoccupati giovani rispetto a quelli anziani, per un dato livello complessivo, comporterebbe un livello più elevato di ricerca di lavoro online anche in presenza di un tasso di disoccupazione stabile. Inoltre, le ricerche di lavoro su Internet potrebbero essere condotte anche da persone occupate o inattive; in particolare la ricerca di lavoro eventualmente effettuata da persone occupate tende ad essere prociclica, potenzialmente riducendo il potere predittivo del GI.

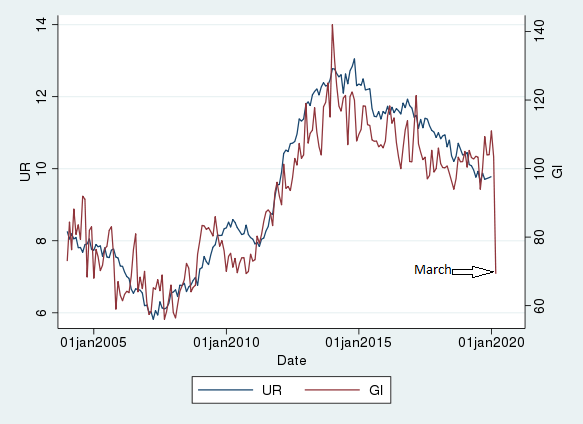

Infine, improvvisi aumenti della popolarità di determinate ricerche sul web (ad esempio a seguito di notizie dell’ultimora) possono far crescere il denominatore determinando una caduta spuria dell’indice.Nonostante queste possibili limitazioni, la serie GI e il tasso di disoccupazione hanno un andamento notevolmente simile nel tempo in Italia (Figura 1).

La correlazione è particolarmente elevata quando entrambe le serie sono rilevate al mese t (0,94), ma rimane elevata anche a crescenti ritardi (il valore è pari a 0,67 a 24 mesi di ritardo). Verso la fine del periodo analizzato, ovvero dall’inizio del 2019 e fino a febbraio 2020, il GI è stabile o leggermente in rialzo, anticipando un aumento del tasso di disoccupazione per i successivi mesi del 2020. Parte dell’aumento potrebbe anche riflettere un aumento del tasso di disoccupazione tra i giovani, che cercano più intensamente un lavoro online, iniziato a novembre 2019.

Figura 1: Tasso di disoccupazione (UR) e GI (2004.1-2020.3) [1]

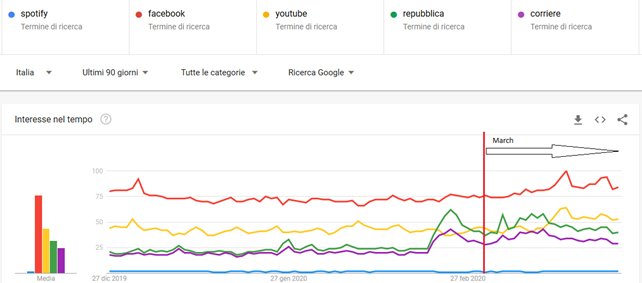

L’improvvisa riduzione dell’indicatore potrebbe in linea di principio essere dovuta a un aumento dell’attività di ricerca complessiva sul motore di ricerca a seguito dell’epidemia di Covid-19, ad esempio perché una maggiore disponibilità di tempo libero da trascorrere in casa può aver determinato un aumento dell’attività di ricerca su Google di parole chiave non correlate alla ricerca di lavoro, facendo salire il denominatore dell’indice.

Nella Figura 2 mostriamo le dinamiche dell’indice per parole chiave particolarmente popolari relative a social media, intrattenimento e notizie per gli ultimi 90 giorni. I valori di questi indicatori per marzo sono sostanzialmente in linea con quelli dei mesi precedenti. Se a marzo si fosse verificato un marcato aumento del volume complessivo delle ricerche (il denominatore di tali indicatori), avremmo dovuto osservare un calo significativo di questi indici.

Come controllo finale, confrontiamo il calo di marzo-febbraio del GI con quelli in atto per le ricerche di applicazioni relative alla mobilità o siti di notizie sportive; non vi è dubbio che l’interesse per queste parole chiave dovrebbe essere calato marcatamente a causa rispettivamente del blocco degli spostamenti non necessari e della sospensione degli eventi sportivi. I cali registrati (rispettivamente -50% e -31%) non sono lontani da quello trovato per l’indice di ricerca di lavoro (-39%).La conferma di tale tendenza nei prossimi mesi darebbe un contributo negativo alla variazione del tasso di disoccupazione, mitigandone l’aumento in presenza di un probabile calo marcato dei livelli di occupazione.

Figura 2: Altre ricerche diffuse su Google, ultimi 90 giorni [2]

[1] Elaborazione degli autori su dati Istat e Google Insights (dati scaricati il 27 Marzo).

[2] Indici Google per keyword diffuse, ultimi 90 giorni (dati scaricati il 27 marzo).