R. Gambacorta – Banca d’Italia

A. Rosolia – Banca d’Italia

F. Zanichelli – Banca d’Italia

Tutte le economie avanzate hanno ormai adottato misure variamente restrittive per contenere la diffusione del contagio da coronavirus. Tali misure tentano di bilanciare l’esigenza di tutelare la popolazione con quella di non azzerare del tutto il tasso di attività economica garantendo, in particolare, l’offerta di beni e servizi essenziali; la loro severità viene pertanto progressivamente adeguata all’evoluzione del contagio. Ciononostante esse hanno profonde ricadute sulle opportunità lavorative e la capacità reddituale di larga parte della popolazione e il loro prolungarsi acuirebbe situazioni di disagio economico preesistenti e ne creerebbe potenzialmente di nuove.

Nella letteratura, le condizioni di disagio economico sono tradizionalmente ricondotte alla disponibilità di un reddito al di sotto di una soglia socialmente accettabile (Atkinson e Bourguignon, 2000; OCSE, 2016). Questo indicatore rivela la diffusione di condizioni di disagio anche in un momento di normale funzionamento dell’economia. Tuttavia, l’adozione di misure di contenimento incide sulla normale capacità reddituale e, in mancanza di interventi pubblici adeguati e tempestivi, le famiglie devono affidarsi alle loro risorse finanziarie per fare fronte alla caduta del reddito e mantenere uno standard di vita adeguato. Il benessere materiale, infatti, dipende da tutte le risorse economiche a cui una famiglia può attingere per soddisfare le sue esigenze, siano esse attese o inattese. Pertanto, una valutazione realistica del disagio potenzialmente causato dalla temporanea sospensione di larga parte delle attività economiche richiede l’esplicita considerazione degli aspetti patrimoniali del bilancio familiare. Combinare reddito e ricchezza in una singola misura degli standard di vita non è tuttavia semplice e in letteratura sono stati proposti numerosi approcci (Brandolini, Magri, Smeeding, 2010; Müller e Schmidt, 2015). Alla luce degli eventi straordinari che stanno colpendo le economie avanzate, è utile valutare la resilienza delle famiglie europee allo shock prodotto dalla diffusione dell’epidemia concentrandosi sulla “povertà di ricchezza”, con cui si cerca di cogliere l’esposizione al rischio di non riuscire a mantenere standard di vita accettabili nel caso in cui il reddito improvvisamente si azzeri. Un modo per tradurre questo concetto in pratica è di considerare una famiglia come “povera di ricchezza” quando i risparmi accumulati non sono sufficienti per mantenere i livelli minimi socialmente definiti dalla linea di povertà per un certo periodo di tempo.

I recenti dati dell’ultima edizione dell’Indagine armonizzata europea sui bilanci delle famiglie riferita al 2016 (Household Finance and Consumption Survey, HFCS; HFCN, 2020), coordinata dalla Banca centrale europea, consentono di valutare la capacità delle famiglie di resistere a shock negativi, offrendo elementi utili al disegno di misure assistenziali e di sostegno al reddito. Operativamente, la HFCS raccoglie informazioni sul reddito familiare lordo e sulle principali poste del patrimonio familiare. I dati raccolti consentono sia di misurare la quota di popolazione a rischio di povertà sia quella di persone finanziariamente povere, utilizzando come soglia di povertà quella usata in ambito europeo (60 per cento del reddito equivalente mediano nazionale). Per rendere operativo il concetto di “povertà di ricchezza” si richiede di scegliere la durata del periodo durante il quale si registra l’ipotizzata caduta del reddito e le attività a cui le famiglie possono attingere in caso di bisogno. Con riferimento alla durata, le indicazioni dell’analisi epidemiologica non consentono ancora di prevedere quando e in che misura sarà possibile rimuovere le misure introdotte, in Italia, a febbraio per le prime regioni del Nord colpite e dai primi di marzo per l’intero Paese e nelle settimane successive progressivamente adottate dagli altri principali paesi europei. Tuttavia, a mero titolo di riferimento, in Cina le prime misure di contenimento sono state introdotte nelle città focolaio della provincia dello Hubei il 13 gennaio 2020; il 27 gennaio sono state estese a tutta la provincia; alla fine di marzo, quando la diffusione del contagio è stata praticamente arrestata, sono ancora in larga parte in vigore e se ne prevede una graduale diffusa rimozione a partire da aprile. Nel complesso, tali misure sarebbero state in vigore per circa 3 mesi. È ragionevole presumere che in Europa le misure saranno in vigore almeno quanto in Cina e pertanto fissiamo il periodo in un trimestre. Con riferimento agli strumenti finanziari, consideriamo le sole attività finanziarie. Trascuriamo pertanto sia le attività reali sia l’indebitamento delle famiglie. Le prime sono difficilmente liquidabili in tempi brevi e pertanto non rappresentano una risorsa per fare fronte a situazioni emergenziali. Per contro, trascurare l’indebitamento implicitamente accresce la capacità delle famiglie di fronteggiare momenti di difficoltà; pertanto, le misure riportate di seguito sono da intendersi come limiti inferiori della quota di popolazione che sarebbe in difficoltà in caso di una caduta prolungata del reddito.

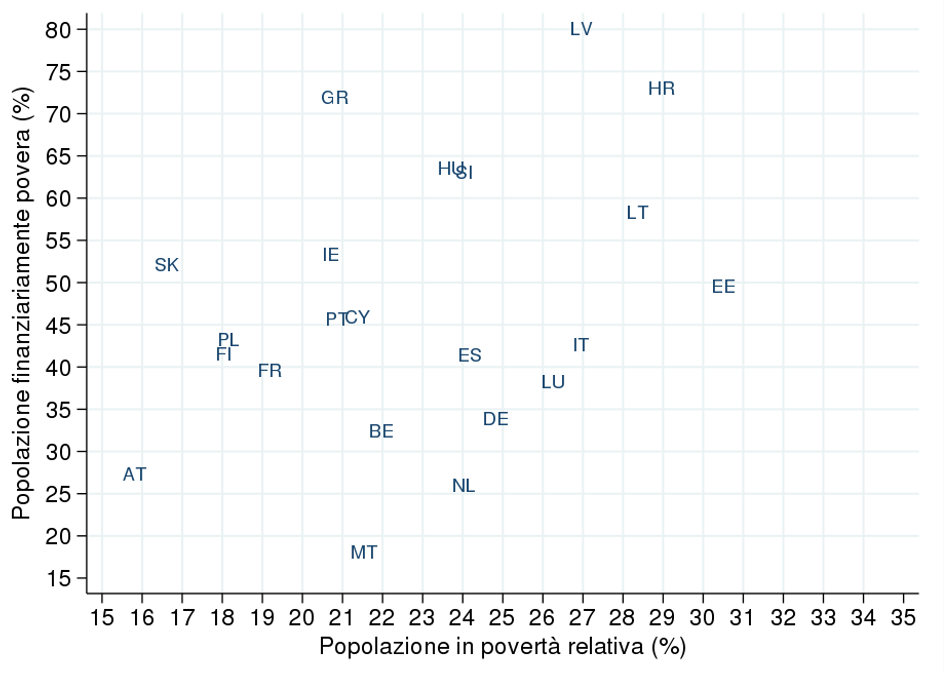

Figura 1: Povertà di reddito e povertà finanziaria

(valori percentuali; quote della popolazione residente)

Fonte: Elaborazioni su HFCS, UDB 3.0 (per la Spagna, UDB 2.4).

Note: Povertà relativa: reddito equivalente lordo inferiore al 60% di quello mediano; povertà finanziaria: attività finanziarie equivalenti inferiori a un quarto della soglia di povertà relativa.

La figura 1 riporta, per ogni paese dell’UE, la quota di popolazione che vive in famiglie a rischio di povertà (reddito insufficiente) e quella in famiglie finanziariamente povere (ricchezza finanziaria insufficiente). Le differenze tra paesi sono considerevoli. Mentre la quota di popolazione in povertà di reddito è compresa tra il 15 e il 30 per cento[1], la diffusione della povertà finanziaria, sebbene correlata positivamente con quella della povertà relativa, varia in misura molto più marcata, interessando tra il 15 e l’80 per cento delle popolazioni nazionali. In Italia e in Spagna, i paesi europei al momento più colpiti dal contagio, poco più del 40 per cento della popolazione è finanziariamente povera; in Francia e in Germania, dove pure sono state adottate misure fortemente restrittive, sono finanziariamente povere circa il 40 e il 33 per cento della popolazione.

Le famiglie con risorse economiche insufficienti secondo le metriche illustrate traggono però il loro reddito da fonti diversamente esposte alle misure di contenimento. Ad esempio, i redditi da trasferimenti, come le pensioni, sono senz’altro isolati dalle ricadute occupazionali; per contro, i lavoratori autonomi sono presumibilmente più esposti di quelli alle dipendenze perché difficilmente hanno accesso a strumenti assicurativi contro la mancanza di lavoro; tra i lavoratori alle dipendenze è infine presumibile che quelli con contratti a termine fatichino di più a raggiungere i requisiti minimi per l’accesso ai sussidi di disoccupazione. Allo stesso modo, è presumibile che nell’immediato, a parità di risorse economiche, le pressioni finanziarie siano maggiori per le famiglie che non possiedono l’abitazione di residenza.

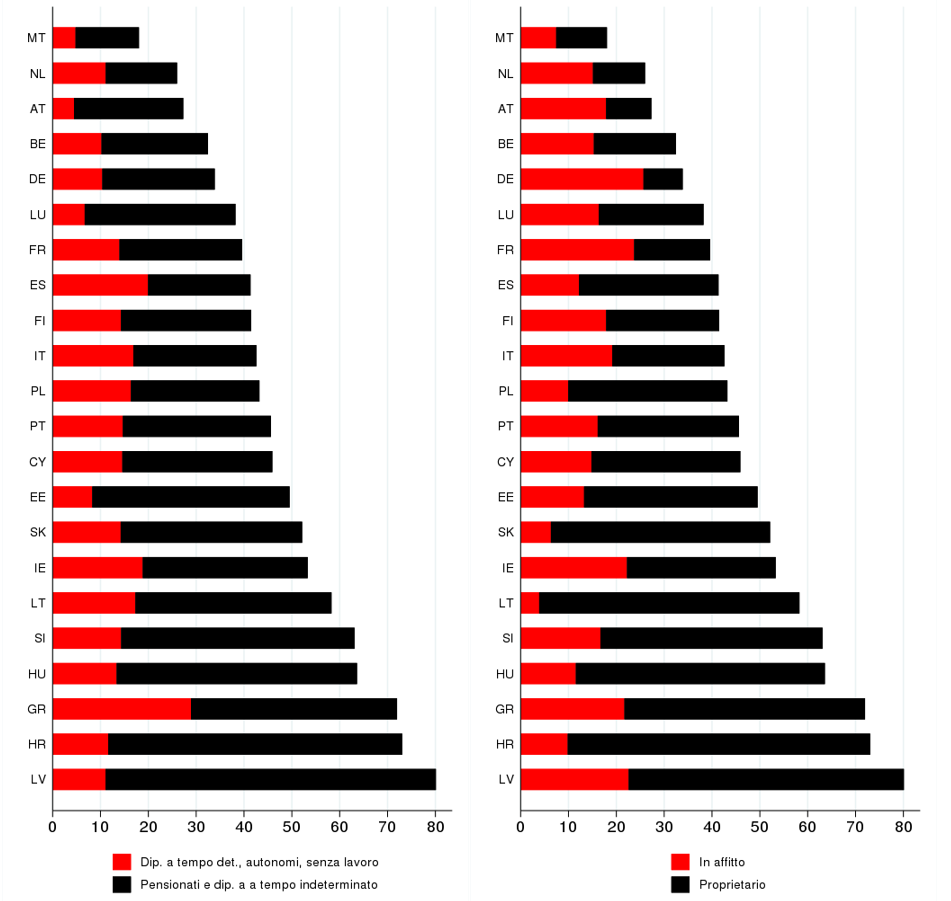

Figura 2: Composizione della popolazione in povertà finanziaria.

(valori percentuali; quote della popolazione)

Fonte: Elaborazioni su HFCS, UDB 3.0 (per la Spagna, UDB 2.4).

Nota: la condizione professionale è riferita al capofamiglia.

La figura 2 pertanto scompone la quota di popolazione in povertà finanziaria in base a queste due dimensioni di vulnerabilità. Nel riquadro di sinistra la quota di popolazione in famiglie finanziariamente povere è suddivisa in due categorie in base alla rischiosità del reddito del principale percettore (da un lato, pensionati e dipendenti a tempo indeterminato e, dall’altro, dipendenti a tempo determinato, lavoratori autonomi e non occupati); nel riquadro di destra è invece suddivisa in coloro che vivono in affitto e in chi possiede l’abitazione di residenza.

In Spagna un quinto della popolazione vive in famiglie finanziariamente povere il cui principale percettore trae il suo reddito da impieghi più a rischio (lavoro dipendente a tempo determinato, autonomo) o è prevalentemente senza lavoro; in Italia e in Francia tale quota è pari al 17 e al 14 per cento, e scende a un decimo in Germania.

La diversa esposizione a rischi di reddito delle famiglie finanziariamente povere nei paesi europei al momento più colpiti dal contagio è però compensata dal diverso grado di vulnerabilità connesso con l’ottenimento di servizi abitativi. In Germania e in Francia un quarto della popolazione è finanziariamente povera e vive in una casa in affitto; in Italia è in questa condizione poco meno di un quinto della popolazione e in Spagna poco più di un decimo.

Le famiglie appartenenti ai gruppi appena introdotti, pur caratterizzate per motivi diversi da maggiore e minore vulnerabilità, dispongono potenzialmente di molteplici fonti di reddito. Ad esempio, se oltre al reddito da lavoro autonomo del maggior percettore la famiglia dispone di un reddito da lavoro dipendente a tempo indeterminato o da pensione la caduta del reddito familiare potenzialmente derivante dalle ripercussioni delle misure di contenimento è minore di quella che essa registrerebbe se anche l’altro percettore derivasse reddito da lavoro autonomo.

In Francia, Germania e Spagna oltre un decimo del reddito familiare delle famiglie finanziariamente povere il cui principale percettore ha un reddito non a rischio deriva da attività particolarmente esposte alle misure di contenimento (il 15 in Francia, il 13 in Germania, l’11 per cento in Spagna); in Italia la quota è pari a un ventesimo. Allo stesso tempo, in Francia e in Germania il 90 e l’85 per cento del reddito familiare dei nuclei finanziariamente poveri il cui principale percettore è esposto alle ricadute delle misure di contenimento deriva da attività, sue o di altri membri, altrettanto esposte a tali ricadute; in Italia e in Spagna la quota è molto più bassa, pari al 70 e al 67 per cento, rispettivamente.

Le scelte metodologiche sottostanti queste prime evidenze sono chiaramente delle grossolane approssimazioni che intendono catturare l’ampiezza delle ricadute per le famiglie meno in grado di fare autonomamente fronte al periodo di lockdown necessario ad arginare la diffusione del contagio. Tuttavia, esse suggeriscono che, ancorché per ragioni diverse, la diffusa sospensione dell’attività economica causata dalle misure di contenimento adottate pressoché ovunque nel mondo inciderà significativamente sulla capacità delle famiglie europee di fare fronte autonomamente alle proprie esigenze economiche nelle settimane a venire.

[1] Le quote qui riportate differiscono da quelle riportate dall’Eurostat. Oltre che la diversa fonte campionaria, vi concorrono questioni definitorie. Contrariamente all’Indagine europea sul reddito e le condizioni di vita (EUSILC) alla base delle valutazioni dell’Eurostat, la HFCS raccoglie il reddito lordo e non include nel reddito familiare fitti imputati. Pertanto, non tenendo conto degli effetti equalizzatori della tassazione progressiva e di quelli connessi alla distribuzione tra famiglie della titolarità dei fitti imputati, sia la soglia di povertà relativa adottata di seguito sia la complessiva distribuzione del reddito familiare possono differire da quelle sottostanti le misure di povertà relativa riportate dalla Commissione Europea.

Riferimenti blibliografici

- Atkinson, A. B., e F. Bourguignon. 2000. Introduction: Income distribution and economics. Handbook of income distribution, vol. 1, pp. 1-58.

- HFCN 2020. The Household Finance and Consumption Survey – Results from the 2017 wave, ECB Statistics Paper Series, n. 36, March.

- Brandolini, A., S. Magri e T. Smeeding. 2010. Asset-based measurement of poverty. Journal of Policy Analisys and Management, vol. 29, n. 2.

- Müller, Philip and Schmidt Tobias (2015), “Identifying income and wealth-poor households in the euro area”, Discussion Paper, No 35/2015, Bundesbank.

- OECD (2016), Poverty rate (indicator). DOI: 10.1787/0fe1315d-en http://www.oecd-ilibrary.org/employment/in-it-together-why-less-inequality-benefits-all_9789264235120-en